El sector de Comercio y Servicios se consolida como el principal motor de la economía de Córdoba, aunque enfrenta un escenario de desaceleración, cierre de empresas y fuertes desafíos estructurales. Así lo revela un informe elaborado por la Cámara de Comercio de Córdoba que combina datos económicos oficiales con un relevamiento de expectativas empresarias en la capital provincial.

El informe confirma el peso estructural del sector: representa el 39,6% del Producto Bruto Geográfico (PBG) de la provincia, genera el 45,9% del empleo privado registrado —más de 254 mil puestos de trabajo— y concentra el 58,1% de las empresas cordobesas, con casi 34 mil firmas activas. Ninguna otra actividad tiene una incidencia tan marcada en la estructura productiva provincial.

Sin embargo, detrás de esa magnitud aparecen señales de alarma. Aunque el Valor Agregado Bruto (VAB) del comercio y los servicios en Córdoba creció 5,7% en la última década, por encima del promedio nacional (4,7%), el desempeño quedó por debajo de otras provincias de la Región Centro, como Santa Fe y Entre Ríos. A esto se suma un dato sensible: la cantidad de empresas del sector cayó 5,8% entre 2014 y 2023, una baja más profunda que la media nacional (-1,9%) y superior a la registrada en distritos como Buenos Aires o CABA.

En materia de empleo, el sector mostró mayor resiliencia. El trabajo registrado en comercio y servicios creció 5,7% en Córdoba entre 2014 y 2024, un desempeño que supera al de provincias vecinas como Santa Fe y Entre Ríos, aunque se ubica levemente por debajo del promedio nacional. Esto evidencia que, pese a la pérdida de empresas, el sector continúa siendo un sostén clave del mercado laboral formal.

La “triple amenaza” que preocupa al sector

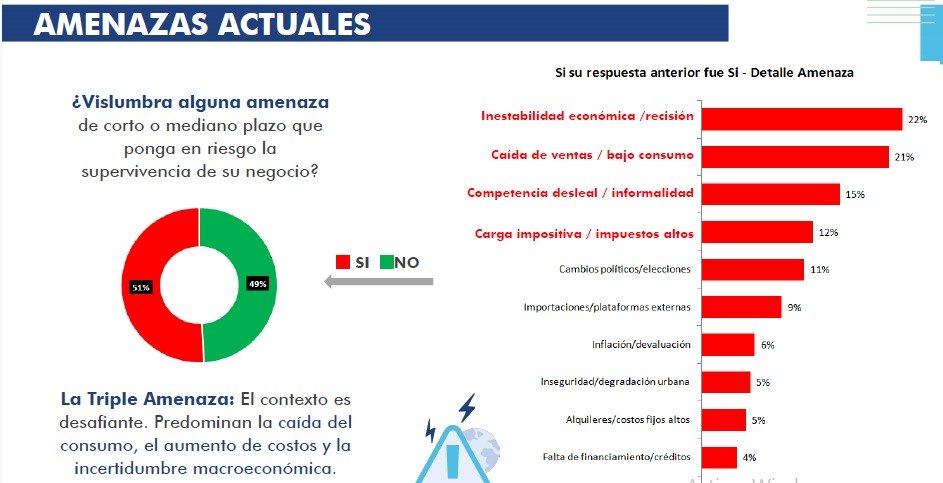

El relevamiento cualitativo, basado en 417 encuestas a empresas de Córdoba Capital, aporta la mirada directa de los comerciantes y prestadores de servicios. Allí surge con fuerza lo que el estudio define como la “triple amenaza”: caída del consumo, aumento de costos e incertidumbre macroeconómica.

Entre las principales dificultades señaladas por los empresarios aparecen la carga impositiva y la baja en las ventas, ambas mencionadas por el 57% de los consultados, seguidas por la competencia desleal y la informalidad. Estos factores configuran un contexto que condiciona la rentabilidad y limita las decisiones de expansión.

Expectativas divididas y cautela en el empleo

De cara a los próximos 12 meses, las expectativas muestran un panorama de prudencia. Un 38% de los empresarios cree que las ventas mejorarán, pero un 37% considera que se mantendrán estables, lo que refleja una percepción de estancamiento para buena parte del sector.

La cautela también se traslada a las decisiones de crecimiento: el 42% tiene planes de inversión, pero solo el 28% prevé contratar nuevos empleados. Es decir, hay mayor predisposición a fortalecer el capital físico que a ampliar las plantillas laborales, una señal de moderación frente a la incertidumbre.

En cuanto a las demandas hacia el entorno económico, el pedido más contundente es la reducción de la carga impositiva, mencionada por siete de cada diez empresarios como la medida más necesaria para fortalecer la actividad, por encima incluso del acceso al financiamiento o de programas de promoción del consumo.

Un motor clave que pide condiciones para sostenerse

La radiografía muestra un sector que sigue siendo el gran empleador y uno de los pilares productivos de Córdoba, pero que avanza en un terreno de menor dinamismo relativo y con pérdida de tejido empresarial. La combinación de presión fiscal, consumo debilitado y costos en alza plantea un desafío central para la competitividad de miles de pymes comerciales y de servicios.

El diagnóstico final es claro: el comercio y los servicios continúan sosteniendo buena parte de la actividad económica provincial, pero necesitan un entorno más previsible y alivios estructurales para evitar que las señales de alerta se transformen en un freno más profundo al desarrollo

{kind=link}